- 课程介绍

- 课程目录

量化投资之Alpha策略

根据资本资产定价模型,在有效的市场里只有承担系统风险才能得到一定的收益补偿,承担非系统风险是无法获得收益补偿,所以一种证券的预期收益主要由其 β值决定。β 值越高的证券组合,预期收益就越高,β 值越低的证券组合,预期收益就越低,但是如果市场的有效性不足,那么部分投资者就可以通过消息渠道上的优势和管理技巧等,获得一定的超额收益,这部分收益就称为 Alpha 收益。本次课程将从因子模型、回归分析入手,详细讲述Alpha策略的创建过程和实际应用要点。

主讲人

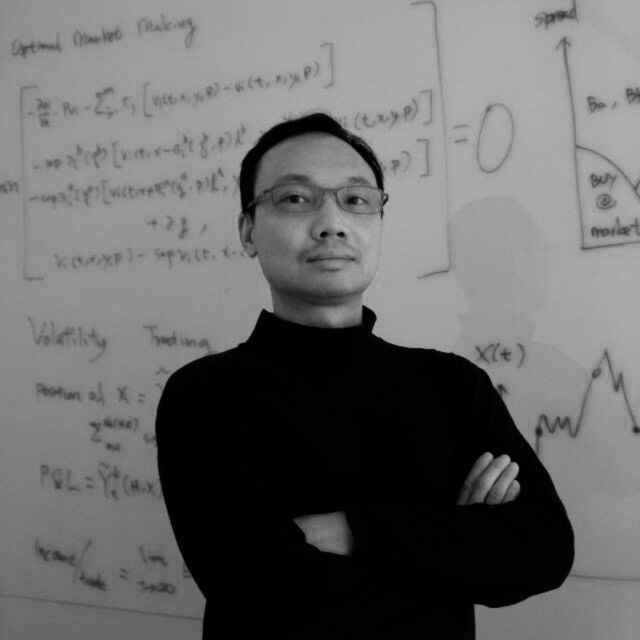

Haksun老师

数值方法股份有限公司创始人

芝加哥大学的数学学士金融数学硕士学位密歇根大学安娜堡分校计算机硕士和博士学位复旦-中植大数据学金融与投资学院副院长

致力于科学计算技术的研发以及交易、投资和资产管理方面的咨询工作。服务对象包括世界各地的证券和基金公司,跨国企业,高资产人士及博彩投资团队等。近期,李博士与国内一些基金公司共同研发交易策略,帮助瑞士的一家投资公司解决了资产组合的最优交易问题。

适用人群

1) 券商研究所的从业人员

2) 投行/券商等从业人员

3) 学生或其他人士

4) 对该话题感兴趣的其他人士

-

课时1:

中国的Alpha 策略

00:04开始学习

-

课时2:

马科维兹组合优化理论的一些问题

18:10开始学习

-

课时3:

估计协方差的方法

19:07开始学习

-

课时4:

估算平均值的方法和多样化的解决方案

24:34开始学习

-

课时5:

性能解决方案

14:33开始学习

-

课时6:

鲁棒优化

17:44开始学习

-

课时7:

AI -遗传规划

15:25开始学习

-

课时8:

超出平均方差优化

20:09开始学习

-

课时9:

微分进化

07:38开始学习

-

课时10:

多因素模型

17:41开始学习

-

课时11:

量化技术

08:33开始学习